CorHeart6技术路径遭公开质疑,核心医疗冲击 “国产人工心脏第一股”前景几何?

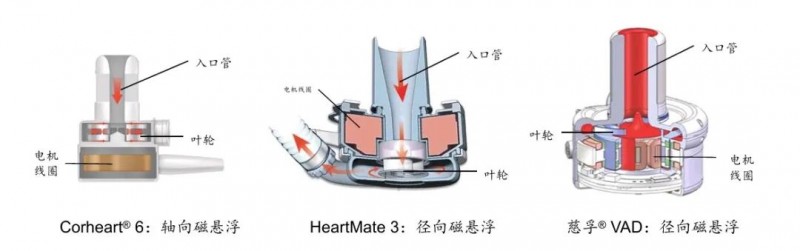

“全磁悬浮” 还是 “配备了磁力辅助的双流体动力轴承的离心泵”?一个关乎技术定义的争议,把正在冲刺 “国产人工心脏第一股” 的核心医疗推至舆论风口。

日前,国际人工器官领域顶刊Artificial Organs刊发了一封经同行审议的公开论文。国际机械循环支持领域权威科学家 Kurt Dasse 博士在论文中指出,核心医疗在学术会议上称其明星产品CorHeart6的轴承技术为 “全磁悬浮” ,但实际却被独立外部专家归类为 “配备了磁力辅助的双流体动力轴承的离心泵”技术。

一石激起千层浪。要知道,就在2025年11月,这家成立仅9年的企业刚凭借CorHeart6拿下科创板第五套上市标准重启后的首个受理函,估值两年半飙升129%至33.33亿元,高瓴、正心谷等32家机构扎堆押注,俨然是国产高端医疗器械的 “明星选手”。

但光环之下,质疑声从未停歇:技术路线的定义之争尚未平息,临床数据里缺失的长期生存率、血栓发生率等核心指标,以及单产品依赖、累计亏损超5亿等财务迷局,都让这场“国产人工心脏第一股”的角逐充满了未知。当资本的热情遇上科学的严谨,核心医疗的IPO之路,到底是国产创新的突围,还是一场包装出来的资本狂欢?

技术路径的疑惑

目前,核心医疗已布局5款植入式和6款介入式人工心脏产品,但其唯一商业化的产品目前只有Corheart6。

根据核心医疗的对外宣传材料,这款产品被称为“第三代全磁悬浮式人工心脏”,采用“分时分区动态轴向全磁悬浮控制技术”技术路线。招股书称,“轴向磁悬浮电机设计较径向磁悬浮电机设计可实现更小直径”,“传统人工心脏磁悬浮技术……结构复杂、体积较大且功耗较高”;Corheart6则“大幅简化了人工心脏磁悬浮电机结构,产品体积缩小、功耗降低,并进一步优化了血液相容性”。

招股书中,核心医疗多次强调其产品的工程参数和商业化数据,系“目前全球范围内体积最小、重量最轻的商业化磁悬浮植入式人工心脏”, “2024年全国植入量市占率超45%”等。

但是,对于核心医疗公开宣称的“全磁悬浮”技术路线,Artificial Organs刊发的这篇公开论文中提出了质疑和关切:“CorHeart 6在独立专家编写的书籍《机械循环与呼吸支持(第二版)》中被归类为‘配备了磁力辅助的双流体动力轴承的离心泵’,但在2025年ASAIO年会上却被其制造商描述为‘全磁悬浮装置’。 ”

文中指出,人工心脏中使用的轴承包括三种基本类型,即“接触式滑动轴承”、“ 流体动力轴承”和“ 磁轴承”。轴承类型和转子悬浮原理与人工心脏的长期血液相容性密切相关,而这一指标对患者的生存率等将产生关键影响。

文中提到“流体动力轴承”的代表性产品是美敦力人工心脏HVAD,尽管HVAD采用了电磁悬浮和流体动力悬浮的组合,但仍被归类为“流体动力装置”。与全磁悬浮装置雅培HeartMate 3相比,HVAD在真实世界中出现了显著更高的死亡风险,其死亡风险提升约3倍,最终美敦力这一产品在全球范围内退市。

“如果一个血泵包含流体动力轴承,则不能被称为全磁悬浮”。作为拥有四十余年医疗器械研发与商业化经验的全球机械循环支持领域权威科学家,Kurt Dasse呼吁, “只有在完整而准确地披露这些技术的基础上,研究者与临床医生才能进行独立评估与合理判断,最终为患者选择科学的治疗方案。”

学界的质疑,尚不知对否,还需要专业人士来研究。

亮眼数据背后的疑惑

核心医疗在招股书中披露的临床数据也值得仔细分析。

对于医疗器械来说,大规模临床应用产生的真实世界数据,才能更全面地支撑对产品长期安全性的判断。

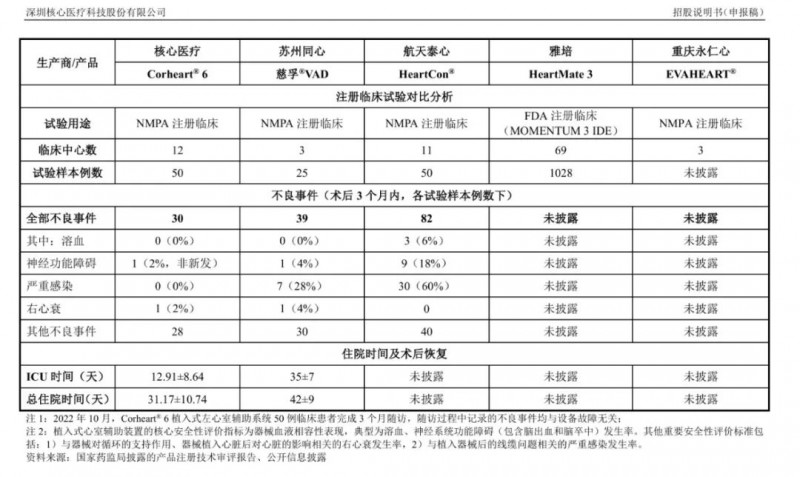

在核心医疗的招股书,也列举了国内外已上市竞品进行对比。乍一看,核心的数据算得上遥遥领先。

但令人好奇的是,Corheart6 已上市2年多、植入超千例,市占率超 45%,而在其主要竞品如雅培 HeartMate3和同心医疗 CH-VAD 均已公布1年、2年甚至更长生存率的背景下,核心医疗仅用了NMPA 注册时的小样本临床实验数和植入后3个月内的部分不良事件数据与同行作对比。为何招股书中未体现长期随访这一评估人工心脏疗效的核心指标?

此外,人工心脏最突出的不良事件是“血液相容性”指标差——因血液损伤而引起的血栓、中风等发生率。核心医疗在招股书中宣称其小型化设计“进一步优化了血液相容性”,却未就相关临床数据做出公开披露和对比。

以上,都是在招股书中找不到答案的问题。

单产品依赖与财务隐忧

技术与临床的争议之外,核心医疗的经营基本面更暗藏风险。首当其冲的是极度依赖单一产品的营收结构,招股书显示,公司目前仅有Corheart6一款产品实现商业化,"一根独苗"的营收模式抗风险能力薄弱。

2022年至2025年上半年,核心医疗的归母净利润分别为-1.78亿元、-1.70亿元、-1.32亿元、-7275.14万元,累计亏损达5.53亿元;截至2025年6月30日,累计未分配利润为-3.67亿元。盈利能力不足的同时,经营活动产生的现金流量净额持续为负,分别为-8091.43万元、-1.08亿元、-8894.81万元与-8441.21万元,反映出企业自身造血能力尚未形成,完全依赖外部融资维持运营。

财务数据的矛盾也引发市场关注:公司毛利率高达72.09%,远高于行业平均的52.02%,但存货周转率仅1.33,低于行业平均的2.35。通常来说,“高毛利、低周转” 的背离可能暗示公司产品市场实际接受度与财务表现存在差异。

令人费解的是,在现有产能利用率不足的情况下,核心医疗计划通过IPO募资1.39亿元用于"人工心脏产业化基地建设项目"。招股书显示,公司目前已建成的生产线设计年产1100套植入式人工心脏产品与3000套介入式人工心脏产品,以2025年上半年367台的产量计算,植入式产品的半年产能利用率仅约67%,而介入式产品生产线因产品未上市仍处于闲置状态。在市场需求存在不确定性、现有产能尚未完全消化的情况下,盲目扩产可能导致产能过剩,进一步降低产能利用率。

此外,公司短期偿债能力弱化,流动比率从2022年的13.08降至2025年6月30日的1.94,跌破2的安全警戒线;预付账款与流动资产的比值从2022年的0.81%飙升至10.35%,可能暗示公司与供应商关系异常或资金被占用,进一步加剧资金链紧张。

冲击科创板的核心医疗,目前仍面临着多重亟待解决的难题,技术路线的真实性、临床使用的长期可靠性需进一步验证,单产品依赖、持续亏损、财务数据矛盾等经营风险短期内难以化解。公司选择适用的科创板第五套上市标准,要求"预计市值不低于人民币40亿元",但截至2025年8月,其估值为33.33亿元,尚未达到要求,且累计未分配利润为负,盈利拐点尚未显现。

相关数据内容有待进一步证实。在科创板对创新企业的包容与审慎监管之下,核心医疗的IPO之路注定任重道远,最终能否成功上市,仍需时间和市场的双重检验。

---------------------

不保证以上内容的准确性和真实性。市场有风险,投资交易需谨慎。所涉标的不做任何推荐,据此投资交易,风险自担。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。